Nvidia Corporation ist eines der weltweit führenden Technologieunternehmen im Bereich Grafikprozessoren (GPUs), Künstliche Intelligenz (KI) und Hochleistungsrechenzentren. Das Unternehmen wurde 1993 von Jensen Huang, Chris Malachowsky…

Nvidia Corporation ist eines der weltweit führenden Technologieunternehmen im Bereich Grafikprozessoren (GPUs), Künstliche Intelligenz (KI) und Hochleistungsrechenzentren. Das Unternehmen wurde 1993 von Jensen Huang, Chris Malachowsky…

Microsoft Corporation ist eines der weltweit führenden Technologieunternehmen mit einem Jahresumsatz von über 245 Milliarden US-Dollar (2024). Das Unternehmen wurde 1975 von Bill Gates und Paul Allen gegründet und hat seinen Hauptsitz in…

Visa Inc. ist eines der weltweit führenden Unternehmen im Bereich digitale Zahlungen und Finanztechnologie mit einem Jahresumsatz von über 32 Milliarden US-Dollar (Stand: 2024). Das Unternehmen wurde 1958 gegründet und hat seinen Hauptsitz in…

Uber Technologies Inc. ist eines der weltweit führenden Unternehmen im Bereich Mobilität und Technologie mit einem Jahresumsatz von über 37 Milliarden US-Dollar (Stand: 2024). Das Unternehmen wurde 2009 gegründet und hat seinen…

PepsiCo Inc. ist eines der weltweit führenden Unternehmen im Bereich Lebensmittel und Getränke mit einem Jahresumsatz von über 91 Milliarden US-Dollar (Stand: 2024). Das Unternehmen wurde 1965 durch die Fusion von Pepsi-Cola und…

S&P Global Inc. ist ein führender Anbieter von Finanzinformationen und Analysen für die globalen Kapital- und Rohstoffmärkte. Das Unternehmen bietet eine breite Palette von Dienstleistungen an, darunter Kreditratings, Daten- und Analyseplattformen sowie Indizes. Bekannt ist S&P Global vor allem für den S&P 500 Index und seine Rolle als größte US-amerikanische Ratingagentur.

Das Unternehmen umfasst sechs Geschäftsbereiche: S&P Global Market Intelligence (Market Intelligence), S&P Global Ratings (Ratings), S&P Global Commodity Insights (Commodity Insights), S&P Global Mobility (Mobility), S&P Dow Jones Indices (Indices), und S&P Global Engineering Solutions (Engineering Solutions). S&P Ratings bietet Investoren und anderen Marktteilnehmern Kreditratings, Research und Analysen. Der Bereich Market Intelligence besteht aus drei Geschäftsbereichen: Desktop, Datenmanagementlösungen und Kreditrisikolösungen. Indizes ist ein Indexanbieter, der eine Reihe von Indizes für verschiedene Anlegerbedürfnisse unterhält. Mobility bietet Einblicke, Prognosen und Beratungsdienste für die Wertschöpfungskette der Automobilindustrie. Commodity Insights ist ein unabhängiger Anbieter von Informationen und Benchmark-Preisen für die Rohstoff- und Energiemärkte.

Noch mehr exklusive Analysen & Trading-Setups?

Werde Premium-Mitglied und erhalte tägliche Marktanalysen, konkrete Einstiegssignale und Zugang zu unserem exklusiven Premium-Chat!

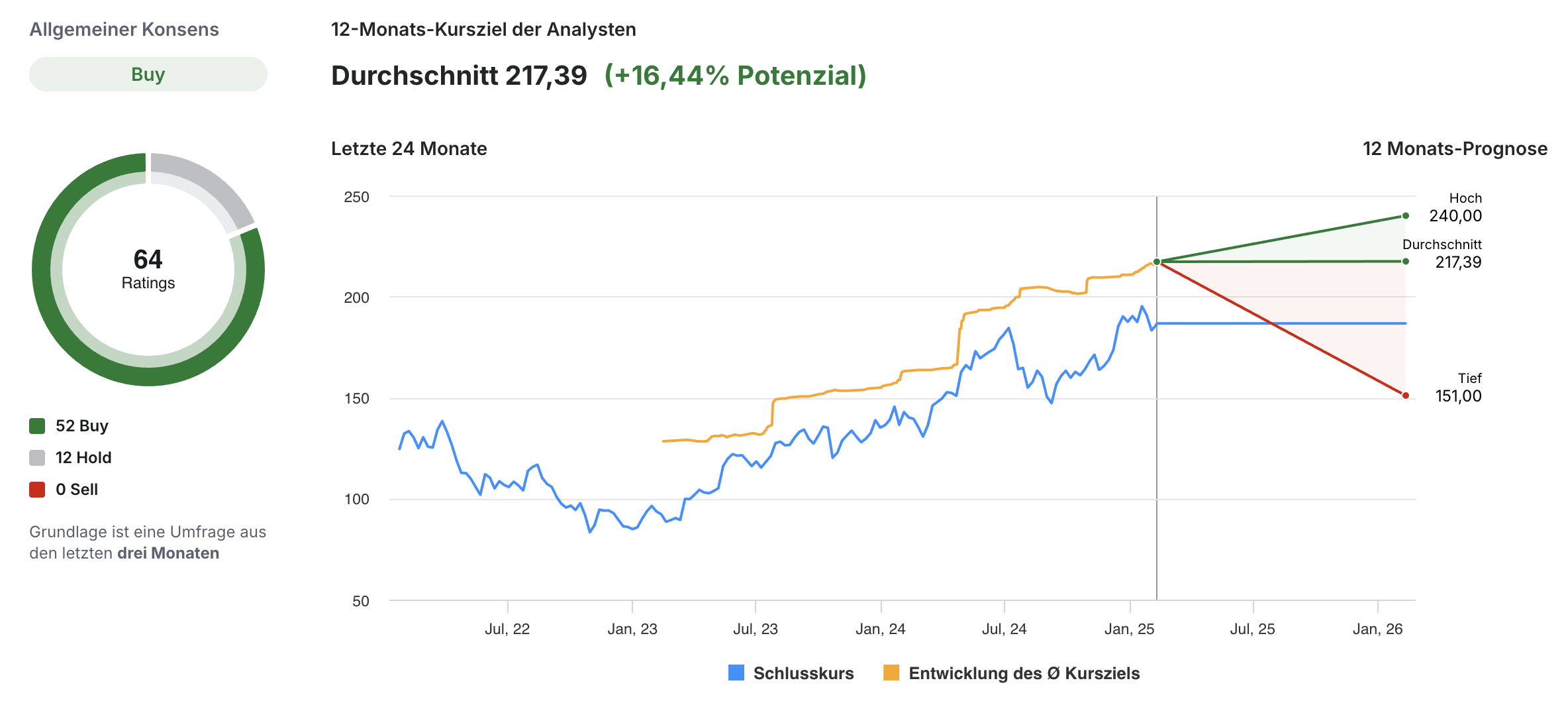

Die technische Analyse zeigt, dass sich die S&P Global-Aktie in einem langfristigen Aufwärtstrend befindet. Seit 1974 ist dieser starke Trend aktiv und ungebrochen. Die größte Korrektur erfuhr die Aktie 2007/08 dank der Banken-/Kreditkrise in den USA. Seit dem Erreichen des Corona-Tiefs bei ca. 186 USD konnte der Aktienkurs bis zum Allzeithoch um ca. 191 % zulegen.

Im Korrekturjahr 2022 hat die S&P Global-Aktie – wie viele andere Aktien – deutlich an Wert verloren und ist im Maximum um 42 % gefallen. Von diesem Korrekturtief konnte sich die Aktie gut erholen und im Juli 2024 sogar das Allzeithoch und die Marke von 484 USD brechen. Von Februar bis April 2024 hat sich im Tages- und Wochenchart eine schöne Bullflag gebildet, die im September 2024 ihr Ziel bei ca. 528 USD souverän erreicht hat. Wenn wir die übergeordnete Bewegung seit Erreichen des Corona-Tiefs betrachten ergibt sich das nächste Ziel nach Fibonacci bei ca. 577 USD. Dank der aktuellen Earnings, die am 11.02.2025 veröffentlicht wurden, konnte die Aktie den Resist bei 528 USD brechen und ein neues Allzeithoch erreichen.

Detaillierte Einstiegs- & Ausstiegskurse, Trading-Ideen und langfristige Kursziele für diese Aktie findest du in unserem Premium-Bereich.

Alle Infos & Anmeldung zur Premium Mitgliedschaft

S&P Global ist mit ca. 166 Mrd USD aktuell das 88. wertvollste Unternehmen gemessen an der Marktkapitalisierung und somit auch von den reinen Zahlen gesehen ein Schwergewicht seiner Branche. S&P Global ist einer der führenden Anbieter von Finanzinformationen, Kreditratings und Indizes und hat eine starke Marktstellung durch seine global anerkannte Marke und breite Kundenbasis. Das Unternehmen profitiert von wiederkehrenden Einnahmen aus seinen Daten- und Analyseangeboten, insbesondere im Bereich Kreditratings und Indizes, die in der Finanzbranche weit verbreitet sind. Fundamentale Stärken sind die hohe operative Marge, das starke Umsatzwachstum sowie die stabile Cashflow-Generierung, die Investitionen und Dividendenzahlungen ermöglicht. Zudem sichert die Marktstellung als Oligopol mit Wettbewerbern wie Moody’s eine starke Preissetzungsmacht. Das Wachstumspotenzial wird durch die steigende Nachfrage nach Datenanalysen, Nachhaltigkeitsratings und Finanztechnologie weiter gestützt. Im Vergleich zu seinen Mitbewerbern wie Moody’s Corporation (MCO), MSCI Inc. (MSCI) und Dun & Bradstreet Holdings Inc. (DNB) weist S&P Global eine starke Marktposition auf.

| Feature | Kostenlos | Premium |

| Regelmäßige Aktienanalysen | ✅ | ✅ |

| Tägliche Chartanalysen | ❌ | ✅ |

| Tägliche Trading-Setups | ❌ | ✅ |

| Premium-Chat mit Experten | ❌ | ✅ |

| Langfrist-Depot Updates | ❌ | ✅ |

| Premium Pick Analysen & Updates | ❌ | ✅ |

| Mehr als 200 aktive Premium-Mitglieder tauschen sich täglich über Aktien, ETFs und Trading-Setups aus. |

| Über 15 exklusive Aktien-Setups pro Monat mit genauen Ein- & Ausstiegskursen |

| Über 50 exklusive Index-, Forex-, Rohstoff- & Crypto-Chartanalysen und Einschätzungen pro Monat |

| 97% unserer Mitglieder bleiben langfristig dabei – weil sich Qualität auszahlt! |

| Sei auch Du dabei & profitiere von echten Experten-Analysen – täglich → Jetzt Premium-Mitglied werden! |

S&P Global profitiert von einer starken Marktstellung und einer diversifizierten Einnahmequelle, insbesondere im Bereich Finanzinformationen und Kreditratings. Das Unternehmen hat bedeutende Wachstumschancen in den Bereichen ESG-Ratings, KI-gestützte Finanzanalysen und Cloud-Dienste. Allerdings muss es sich gegen regulatorische Risiken und zunehmende Konkurrenz behaupten, insbesondere von Technologie- und Datenanalyseunternehmen.

Erhalte täglich exklusive Aktien-Analysen & Trading-Setups – Jetzt Premium testen!

QUELLEN: Tradingview.com, Investing.com, Reuters.com, Traderfox.com, Chatgpt.com, Divvydiary.com, Fastgraphs.com | Einige der gezeigten Grafiken stammen von Investing.com Pro (Affiliate-Link)

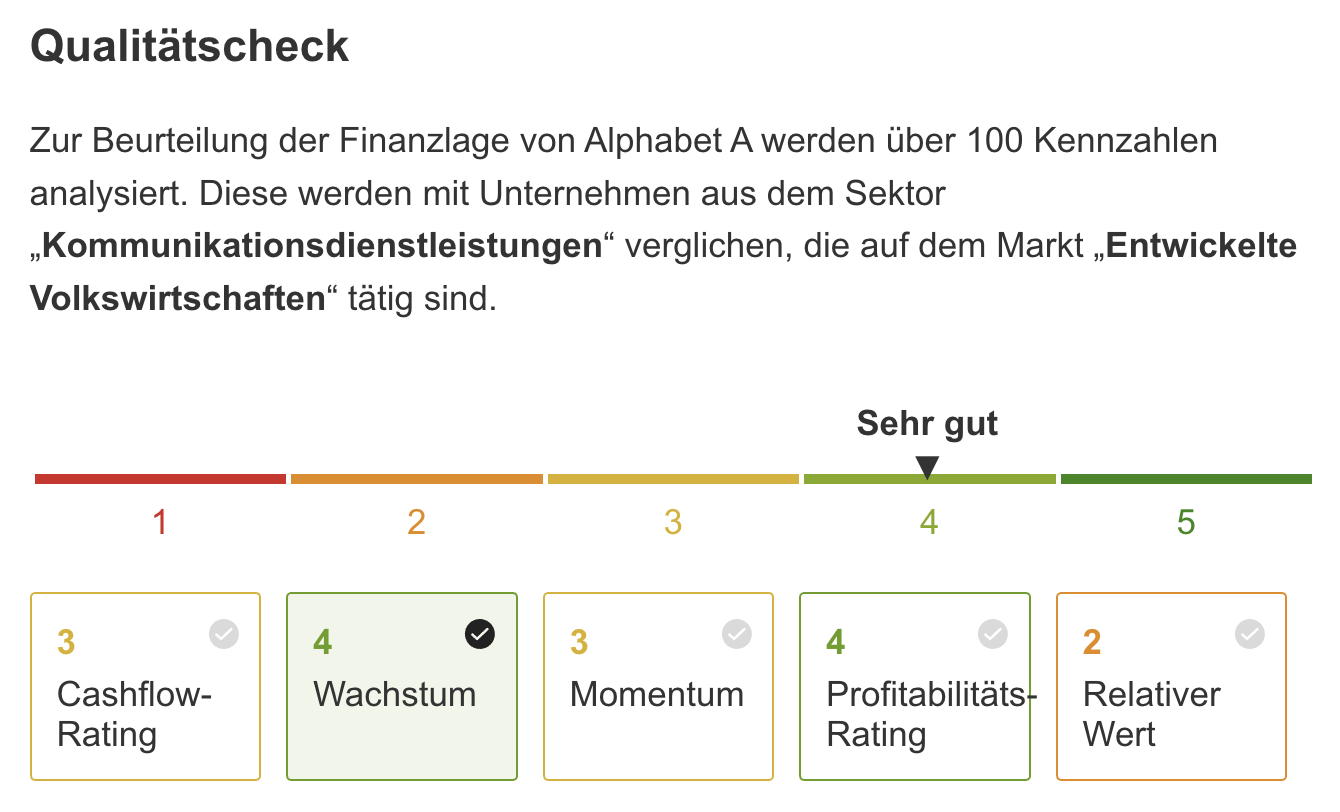

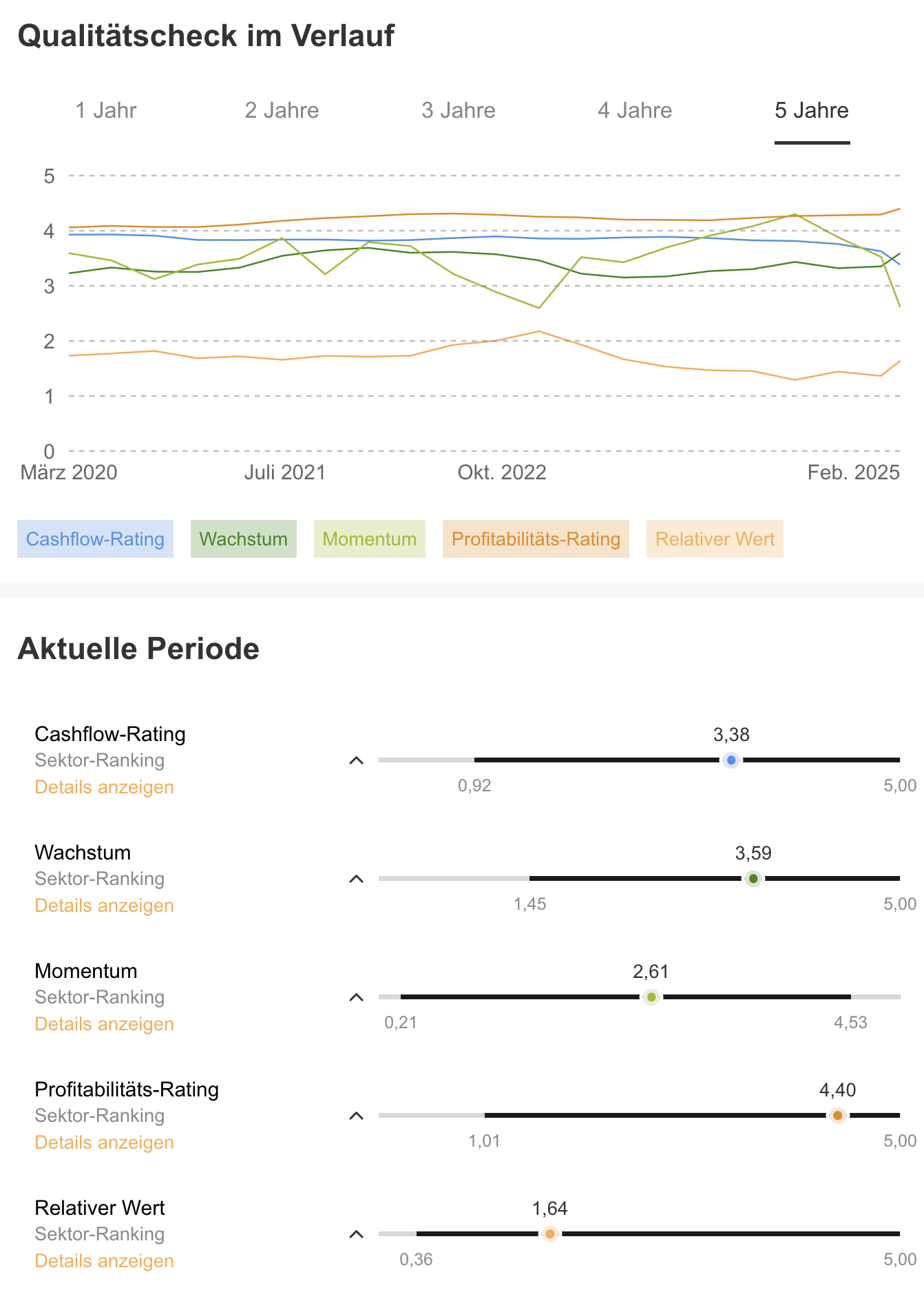

Alphabet Inc. ist die Muttergesellschaft von Google und eines der weltweit führenden Technologieunternehmen (Aktie wird im Kommunikationssektor eingeordnet.). Das Unternehmen ist in verschiedenen Geschäftsbereichen tätig, darunter Online-Werbung, Cloud-Computing, Hardware-Produkte und Künstliche Intelligenz (KI). Der Hauptumsatz stammt aus dem Werbegeschäft, insbesondere durch die Google-Suchmaschine und YouTube.

Zu den Segmenten des Unternehmens gehören Google Services, Google Cloud und Other Bets. Das Segment Google Services umfasst Produkte und Dienstleistungen wie Anzeigen, Android, Chrome, Hardware, Google Maps, Google Play, Suche und YouTube. Das Segment Google Cloud umfasst die Infrastruktur- und Plattformdienste von Google, Tools für die Zusammenarbeit und andere Dienste für Unternehmenskunden. Das Segment Other Bets umfasst Technologien in einem früheren Stadium, die weiter vom Google-Kerngeschäft entfernt sind, sowie den Verkauf von Gesundheitstechnologie und Internetdiensten

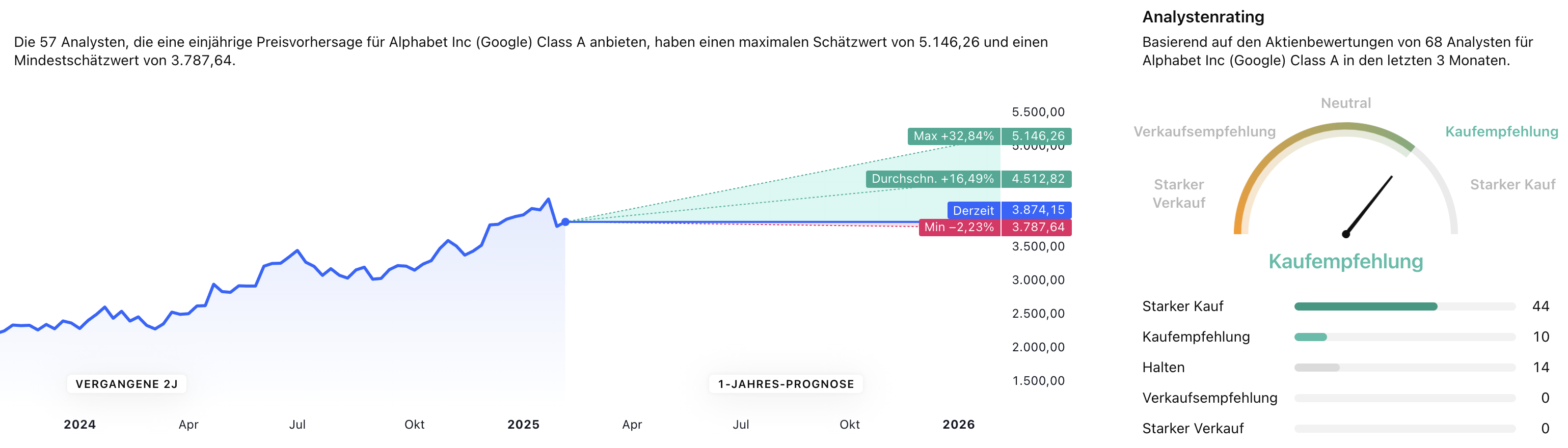

Die technische Analyse zeigt, dass sich die Alphabet-Aktie in einem langfristigen Aufwärtstrend befindet. Wichtige Unterstützungszonen liegen bei etwa 147-150 USD, während der Widerstand bei ca. 207 USD liegt. Seit dem Erreichen des Corona-Tiefs bei ca. 50 USD konnte der Aktienkurs bis zum Allzeithoch um ca. 310 % zulegen. Seit IPO im Jahr 2004 konnte die Aktie einen dauerhaften Aufwärtstrend aufrecht erhalten.

Im Korrekturjahr 2022 hat die Alphabet-Aktie – wie viele andere Aktien – deutlich an Wert verloren und ist im Maximum um 45 % gefallen. Von diesem Korrekturtief konnte sich die Aktie nach kurzer Konsolidierungsphase gut erholen und sogar die 150 USD Marke durchbrechen. Aktuell sieht es hier nach dem erneuten Erreichen eines neuen Allzeithochs nach einer Korrektur aus – Grund dafür sind auch die zuletzt etwas enttäuschenden Quartalszahlen. Sollte der Widerstand rund um das Allzeithoch nun gebrochen werden, läge das übergeordnete Ziel bei ca. 247 USD.

Bulls & Bears Premium Mitgliedschaft

Hier erhältst du täglich weitere Analysen und Setups!

Alphabet dominiert den Online-Werbemarkt mit einem Marktanteil von über 30 %. Im Cloud-Segment liegt das Unternehmen hinter Amazon Web Services und Microsoft Azure auf Platz drei. Die Integration von KI in verschiedene Produkte und Dienstleistungen soll die Wettbewerbsfähigkeit stärken und neue Einnahmequellen erschließen. Allerdings steht Alphabet auch vor Herausforderungen durch regulatorische Eingriffe und mögliche kartellrechtliche Maßnahmen, die zu einer Aufspaltung des Unternehmens führen könnten.

Alphabet steht vor einer Reihe von Chancen und Herausforderungen. Die starke Marktposition und das diversifizierte Portfolio bieten eine sehr solide Grundlage für zukünftiges Wachstum, insbesondere in den Bereichen KI und Cloud-Computing. Gleichzeitig müssen Investoren die Risiken durch regulatorische Eingriffe und den intensiven Wettbewerb im Technologiebereich genau beobachten.

Bulls & Bears Premium Mitgliedschaft

Hier erhältst du täglich weitere Analysen und Setups!

QUELLEN: Tradingview.com, Investing.com, Reuters.com, Traderfox.com, Chatgpt.com, Divvydiary.com, Fastgraphs.com | Einige der gezeigten Grafiken stammen von Investing.com Pro (Affiliate-Link)

BlackRock Inc. ist der weltweit größte Vermögensverwalter mit einem verwalteten Vermögen (Assets under Management, AUM) von über 9 Billionen US-Dollar (Stand: 2024). Das Unternehmen wurde 1988 gegründet und hat seinen Hauptsitz in New York…

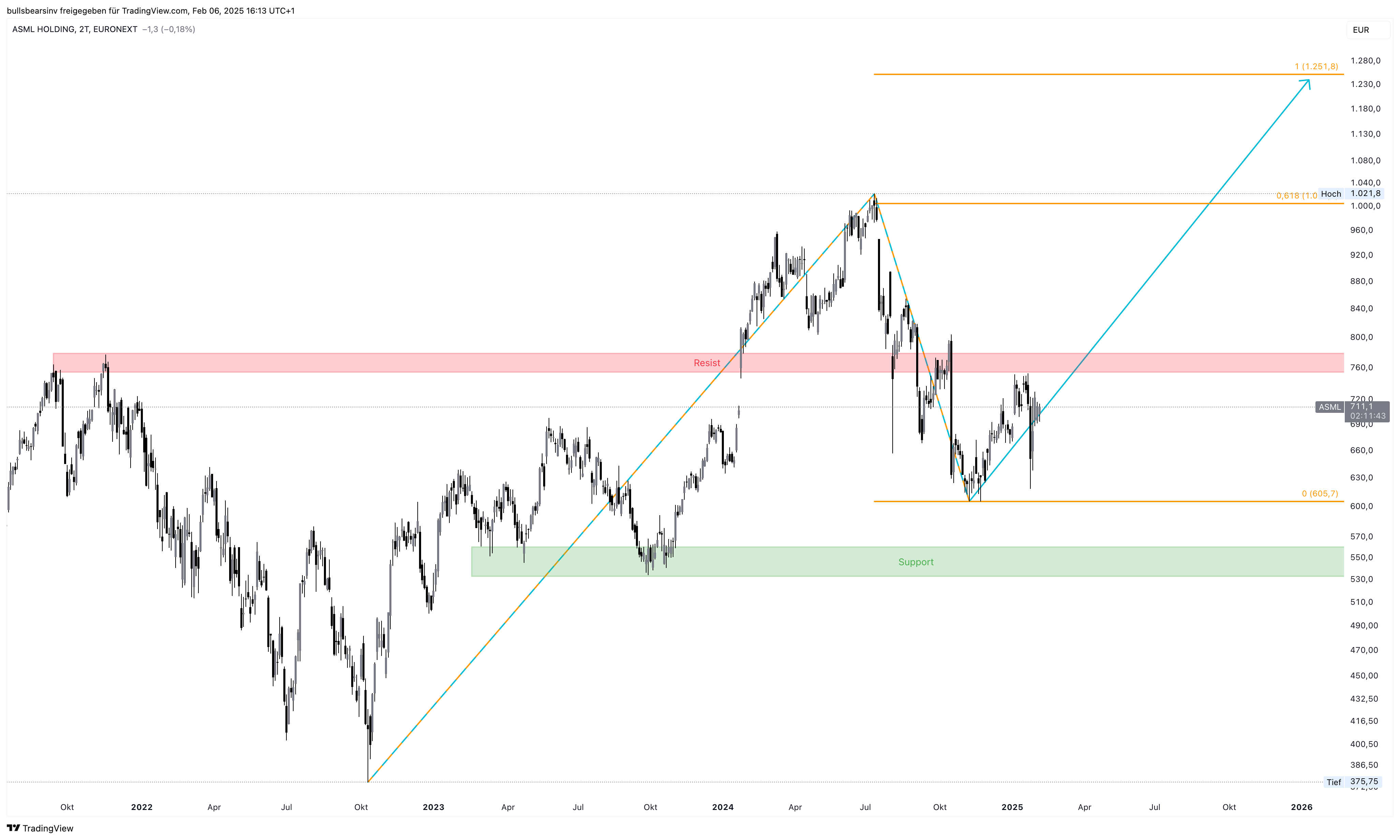

Die ASML Holding N.V. ist ein weltweit führendes Unternehmen in der Halbleiterindustrie und ein essenzieller Akteur in der Produktion von Lithographiesystemen, die zur Herstellung von Mikrochips verwendet werden. Aufgrund der starken Marktstellung und der wachsenden Nachfrage nach Hochleistungschips steht die Aktie von ASML seit Jahren im Fokus von Investoren.

ASML – Ein Unternehmen mit Monopolstellung

ASML besitzt eine einzigartige Marktstellung: Es ist das einzige Unternehmen weltweit, das extrem-ultraviolette (EUV) Lithographiesysteme herstellt. Diese Technologie ist essenziell für die Produktion moderner Hochleistungs-Chips, die in Smartphones, Rechenzentren und KI-Anwendungen benötigt werden. Zu den wichtigsten Kunden zählen Branchengrößen wie TSMC, Samsung und Intel.

Diese monopolartige Stellung gibt ASML einen enormen Wettbewerbsvorteil, da es keine vergleichbaren Alternativen gibt. Das sorgt für eine starke Preissetzungsmacht und kontinuierlich hohe Margen.

Der langfristige Chartverlauf der ASML-Aktie zeigt einen beeindruckenden Aufwärtstrend. In den letzten zehn Jahren konnte sich der Kurs mehr als verzehnfachen.

Im Korrekturjahr 2022 hat die ASML Aktie – wie viele andere Tech-Aktien – deutlich an Wert verloren. Von diesem Korrekturtief konnte die Aktie stark steigen und kurzfristig die 1.000€-Marke durchbrechen. Nach erneuter Korrektur sieht es hier nun vorerst nicht schlecht für eine Bodenbildung aus. Sollten der aktuelle Resist und anschließend das Allzeithoch überschritten werden, läge das Fibonacci-Ziel nach Trendfortsetzung bei ca. 1.250€.

Bulls & Bears Premium Mitgliedschaft

Hier erhältst du täglich weitere Analysen und Setups!

ASML ist der weltweit führende Anbieter von EUV (Extreme Ultraviolet) Lithographiesystemen, die für die Produktion modernster Chips notwendig sind. Das Unternehmen hat eine monopolartige Stellung in diesem Marktsegment, was ihm erhebliche Preissetzungsmacht verleiht.

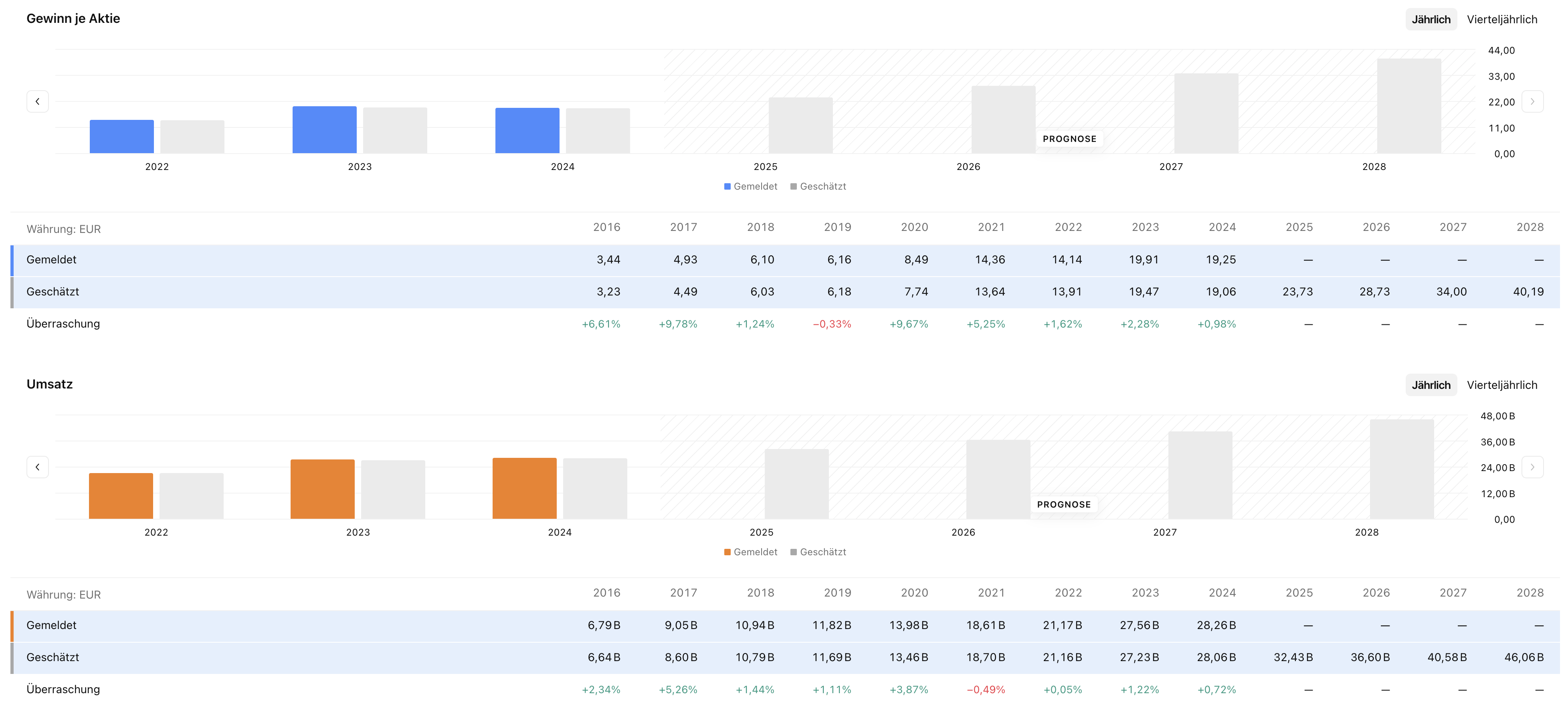

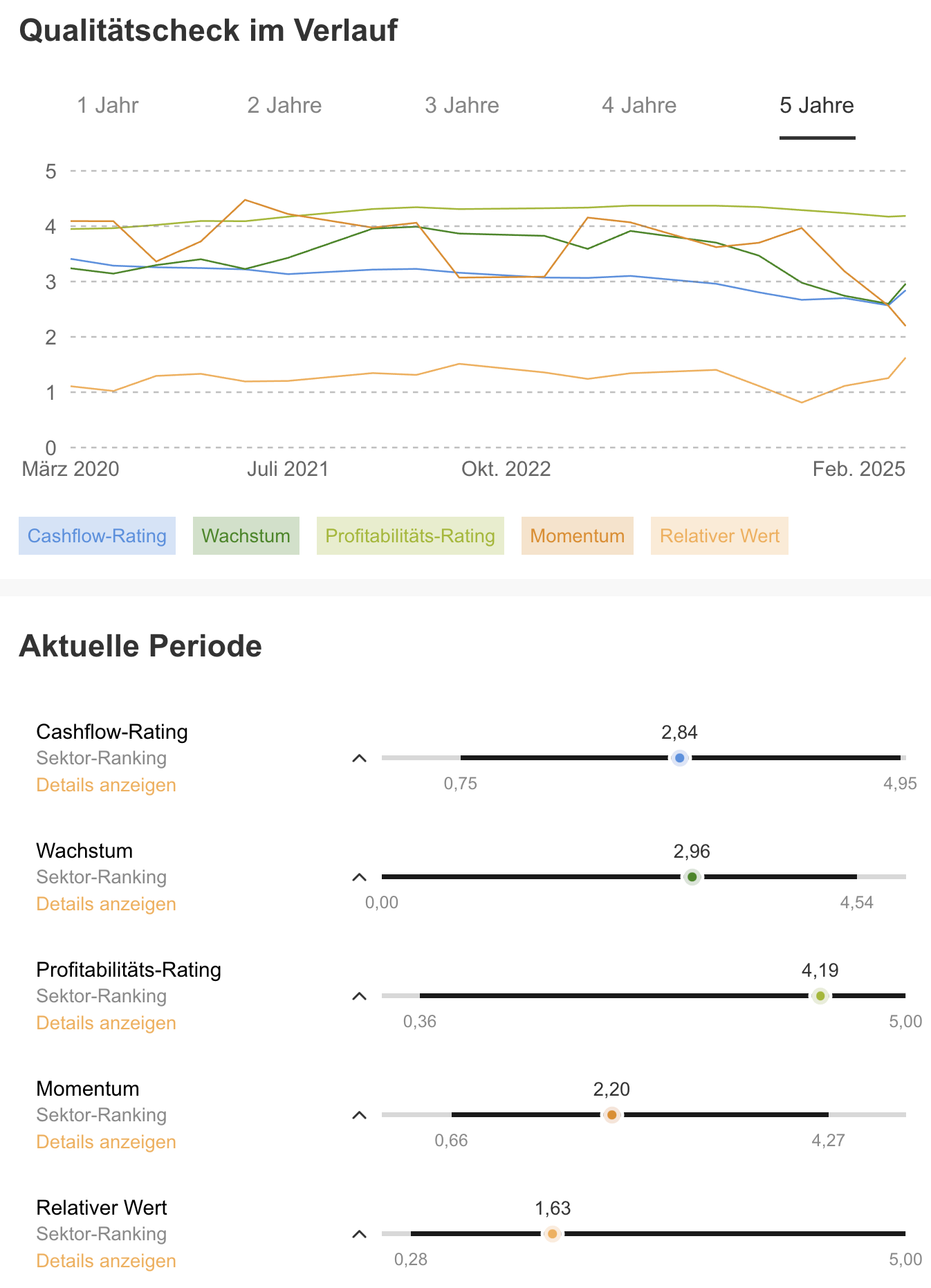

ASML konnte in der Vergangenheit sowohl Gewinne als auch den Umsatz stetig steigern. Die Prognosen für die kommenden Jahre sehen hier eine Fortsetzung des Trends vor.

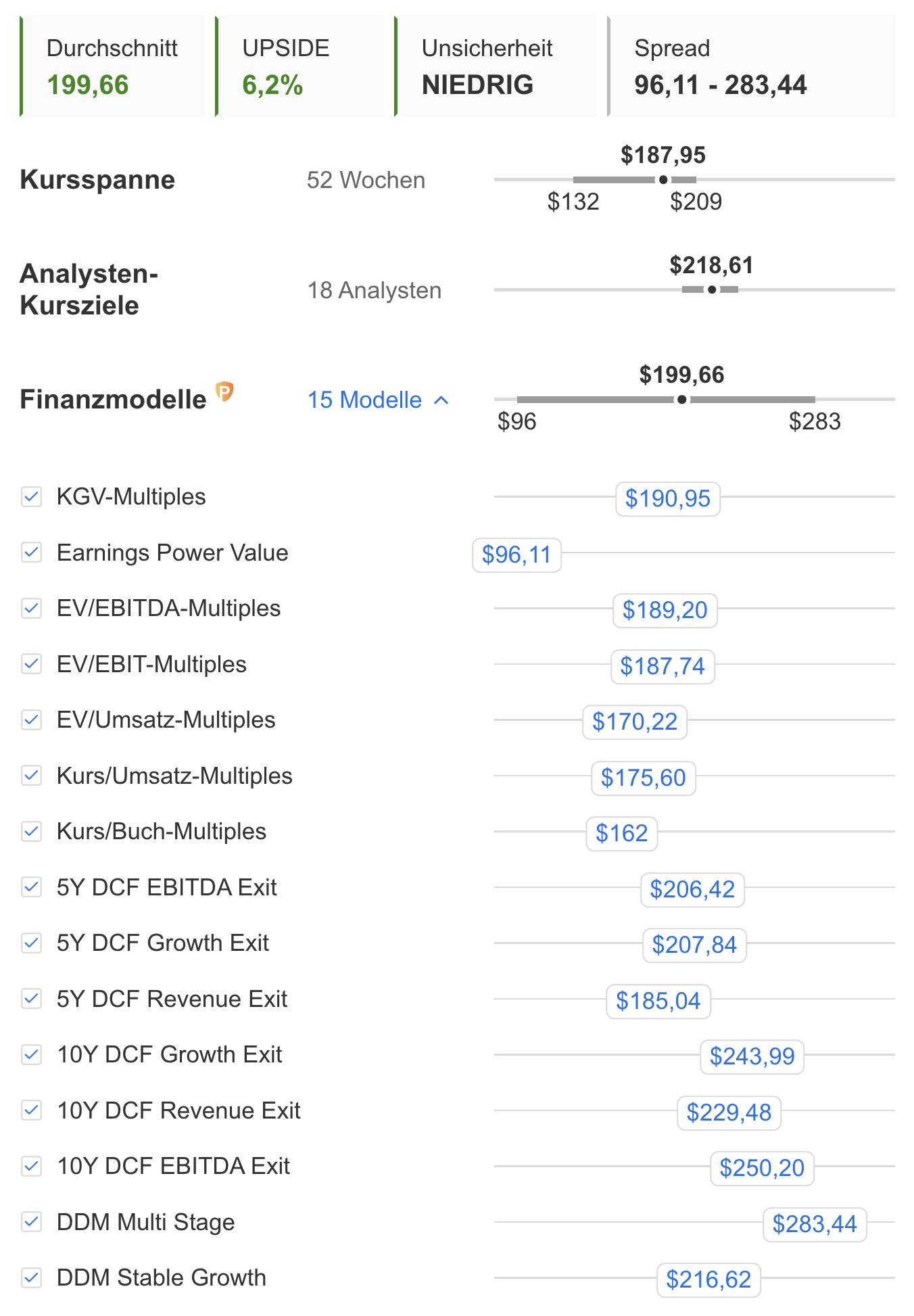

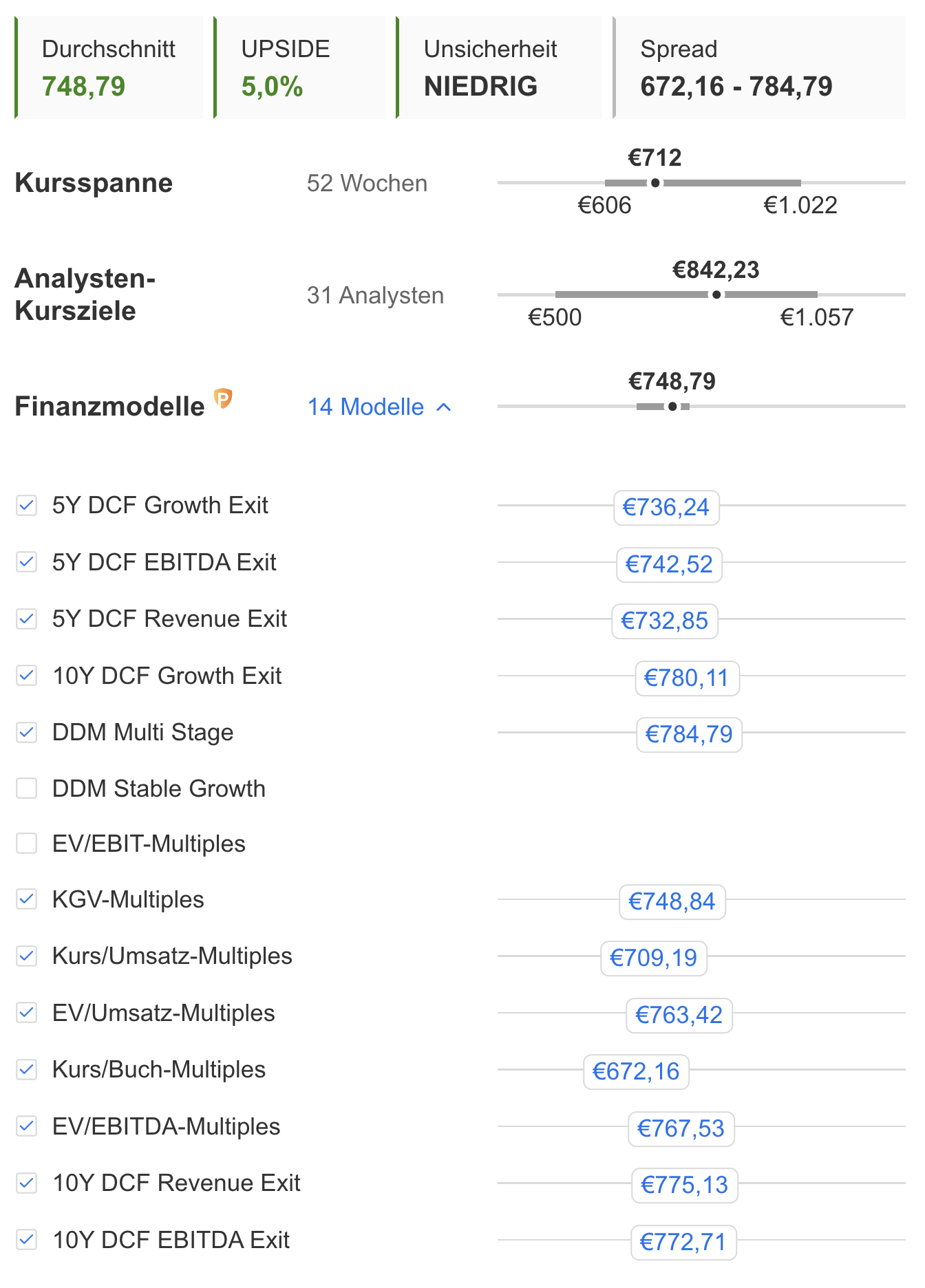

Je nach Bewertungsverfahren liegt der faire Wert der ASML Aktie bei ca. 750 €.

ASML ist ein technologischer Marktführer mit starkem Wachstumspotenzial, profitiert von der steigenden Nachfrage nach Chips und hat durch seine Monopolstellung eine ausgezeichnete Marktposition. Risiken bestehen vor allem durch geopolitische Unsicherheiten, Handelsrestriktionen und die Abhängigkeit von wenigen Großkunden.

Für langfristig orientierte Investoren bleibt ASML jedoch ein aussichtsreiches Unternehmen mit enormem Potenzial.

Bulls & Bears Premium Mitgliedschaft

Hier erhältst du täglich weitere Analysen und Setups!

QUELLEN: Tradingview.com, Investing.com, Reuters.com, Traderfox.com, Chatgpt.com | Einige der gezeigten Grafiken stammen von Investing.com Pro